资深分析师 | 李雪婷(微信号wawa6668720,欢迎指正交流)

编辑 | 郝方舟

ODaily星球日报研究院出品

一年前,“乱入者” FCoin 凭借“交易即挖矿”搅动了数字货币交易所格局,OKEx、币安、火币等纷纷建立防御措施。站在一年后回看,无论是生态协同还是联盟开放,都不尽人意。反而是平台币,作为为数不多有真实场景和需求的数字货币,随着交易所的自进化,跻身主流。

从定性的角度,平台币的价值基石是交易所的盈利能力,再背后是平台的品牌和发展力、交易量和深度、对项目方的选择、平台币的供需场景等等。

关于平台币的基础逻辑,星球君去年的介绍性文章并不过时。但随着 IEO 模式的兴衰、上所新通道的开启和增发销毁机制的不断调整,我们仍需定量分析模型,来感受平台币价格与价值的偏差。

因此,本文将对比OKB、BNB、HT 三大平台币在机制和设计上的异同,再基于历史数据和假设条件,建立适用于当前的平台币估值体系,并向基于相同商业模式的其他交易所提供借鉴和参考。

影响短期币价的因素很多,锁仓激励、挖矿激励、持币奖励等都会导致短期的供求失衡。比如,减少币的供给,需求随之增多,反映在币价上就是价格高于合理平衡位。

下面,我将采用市盈率相对估值、费雪方程式模型和折现现金流三套估值方法为三大平台币划出当前合理的价格区间。

市盈法常用于评价股票的价格是否合理。公式为,市盈率P/E = 当前股票价格 / 每股净利润。比如说某股票每年每股净利润为 0.5 元,当前股票价格为 10 元,则其市盈率为 P/E= 10/0.5=20 。

区块链行业中,数字货币交易所盈利能力较强,话语权重,因此,我以熊市 15 倍、市场温和时 20 倍、牛市 30 倍的市盈率作为假设,对应得出的不同市场环境下的每“股”净利润(可通过交易量粗略预估),最终计算出“平台股票”(平台币)的合理价格区间。

从上表统计分析结果可以看出,根据市盈率的量化评估结果,三大平台币都有很大的升值空间,最大的是HT(现价 4.61 美元,最高可达到 65 美元),其次是 OKB(现价 2.89 美元,最高可达到 27 美元),最后是 BNB(现价 27.09 美元,最高可达到 73 美元)。OKB 8 倍的增值空间低于火币的 12 倍,因为其目前价值仍主要来自利润分红。随着 OK Jumpstar 的发力,未来 OKChain 和 OKDex 的上线以及 OKB 解锁的延迟,OKB 在上述预测区间还有一定的上升空间。

费雪方程式计算法下的结论:三大平台币的流通市值均有上升空间,BNB 上升空间最大费雪方程式 M * V=P * Q 是 20 世纪米尔顿·弗里德曼(Irving Fisher and. Milton Friedman)根据“货币数量理论”推导而成,它表示国民收入水平与价格水平、货币供应量之间的数量关系,强调的是货币的交易功能。费雪方程式在区块链中的应用通常被认为是由 Vitalik 在一篇“On medium-of-exchange token valuations” 的博客中提出,被认为是适合加密货币估值的一种工具。

将费雪方程式套用到加密货币市场:

M,代币的流通市值;

V,代币的换手率;

P,代币的市场价格;

Q,代币的市场流通量。

已知各平台币的价格 P、流通量 Q、换手率 V,可由 M=PQ/V 预估平台币的流通市值。再将预估的平台币流通市值 M 与当前流通市值M’ 进行比较,估算出升值空间。

根据上述费雪方程式估值结果,BNB 的预期流通市值可能会达到 1127 亿美元,HT的预期流通市值可能会达到 85 亿美元,OKB 的预期流通市值可能会达到 49.58 亿美元。其中,BNB 的流通市值上升空间最大,大约为 33 倍。

但同时需要注意的是,在加密货币行情暴涨,真实场景甚少落地的现状下,平台币交易属性几乎被忽略,更多的是执行投资和投机的功能,此估值方法可能会在一定程度上偏离实际对应的内在价值。

折现现金流估值法(Discounted cash flow,DCF)下的结论:OKB 价格升值空间最大平台币的价值基础主要由折扣价值和回购价值组成。折扣价值来源于加密货币交易所手续费,而手续费基于交易额、手续费率、折扣率等因素。回购价值来源于加密货币交易所每季度净利润或收入,而净利润或收入需要从交易手续费收入、新项目上币收入、交易所人工成本以及其他支出去估算。

对于某一种平台币,可将未来每一年平台币的折扣价值和回购价值加总后,得到未来经济利益总和 V。将 V 除以彼时流通在外的平台币流通总数 S,即可得到单个平台币的估值。

具体公式为:

TV= [ Fn*(1+永续增长率)] / (r-永续增长率)

其中,V 为现金流现值,t 为时期,CFt 为第 t 期的现金流,r 为未来所有时期的平均折现率,n 为预测期数(我们取 n 为 5),TV 为终值。

目前,数字资产市场中没有基准风险率,我们参考创业公司在风投A轮股权融资中普遍接受的年利率 20-30%,假设 20% 作为平台币的折现率。永续增长率一般取经营国的 GDP 增长率(这里我们取 6.2%)。

以下为三种平台币详细的计算方法、假设条件和最终结果。

OKB估值:28 美元OKB 功能:

手续费:不同级别用户持有不同数量的 OKB 可享受阶梯折扣;

上币:免费投票上币特权;

回购:针对目前市场流通的 3 亿枚 OKB,拿出币币交易手续费的 30% 用以回购 OKB 并销毁;

IEO抢购:连续持有 OKB,并依据日均持有量确定用户的预约中签系数;

OK Chain 公链燃料。

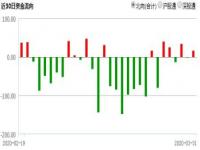

根据上述图表数据,2019 年 OKB 的平均日较量为 0.76 亿美元。从交易量上来看 OKB 有一个明显的涨幅趋势。

在回购销毁机制实施之前,OKB 采取的是“快乐星期五”活动分红措施。根据每次“快乐星期五”活动的官方公告,统计了自 2018 年 4 月 20 日至 2019 年 3 月 29 日的分红情况如下。

而自 2019 年 5 月 4 日开始,针对目前市场流通的 3 亿枚 OKB,OKEx 进行了回购销毁,目前共计销毁 1929043.01 枚 OKB,总计 5574,433.92 美元。

1. OKEx 币币交易手续费收入

交易额:将目前每 24 小时约 15 亿美元作为估值起点。

年增速:假设未来 5 年增长率分别为 50%,40%,

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:9145908@qq.com)

近期热点

近期热点

最新资讯

最新资讯

举报

举报