2024年1月3日,一则《

个人所得税经营所得和分类所得常见误区》的文章,于国家税务总局上海市税务局公众号发布,瞬间引发了公众对于虚拟货币税收问题的关注与热议。有人疑惑:是否意味着虚拟货币

交易已合法化?国家是否认可虚拟货币?税务部门是否会追溯过往账目?补缴税款数额几何?这一切,似乎预示着虚拟货币与个人所得税的交集,即将揭开神秘面纱。

**买卖虚拟货币,需缴纳个税?**

**正解:的确需缴纳个税**

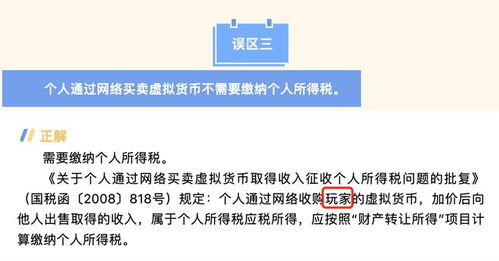

追溯至2008年9月28日生效的《国家税务总局关于个人通过网络买卖虚拟货币取得收入征收个人所得税问题的批复》(国税函〔2008〕818号),明确指出:个人通过网络收购其他玩家的虚拟货币,加价后再售予他人,由此产生的收入,应纳入个人所得税应税所得范畴,按“财产转让所得”项目计征个人所得税。

**

比特币诞生与征税规定的时间差**

细观时间线,批复文件出台之时,比特币(2008年11月1日由中本聪提出,2009年1月3日正式诞生)尚处孕育阶段,彼时的政策制定者显然无法预见这一新兴事物的存在。再看内容,文件中提及的“个人通过网络收购玩家的虚拟货币”,直指游戏平台内玩家间流转的游戏币,即所谓的“虚拟货币”。

因此,该批复实质上是针对游戏币交易所得征收个税,并非指向如今我们所熟知的大饼(比特币等主流

加密货币的昵称)。

**大饼征税之路,尚有多远?**

尽管此次事件实属一场乌龙,但未来对加密货币(为与游戏虚拟货币区分开来,下文统称为加密货币)征税,已是箭在弦上、势在必行。以下几点理由足以佐证:

**1. 对加密货币征税,依据何在?**

自2013年起,我国相关部门针对加密货币发布了一系列政策文件。其中,2013年12月五部委联合通知将比特币定义为一种“虚拟商品”,不得作为货币在市场流通。2017年94公告虽严禁各类代币发行

融资活动,却并未禁止个人间的加密货币交易。后续文件亦未对此观点予以否定。

依据《个人所得税法》第二条,个人所得税应涵盖“财产转让所得”等项。个人间进行加密货币交易,无论是U商(指从事场外交易的中间商)低买高卖赚取差价,还是普通炒币者的

投资收益,无疑皆符合“财产转让所得”的范畴。

坊间传闻,已有部分国内大户接到税务部门关于稽查个人所得税的通知。

**2. 征税利弊权衡,影响决策走向**

在推出相关政策前,国家必然会对征税的利弊进行全面、深入的考量。那么,对我国而言,加密货币征税有何利弊?这将直接决定其是否会在国内落地生根。

**征税之利:**

首要利好无疑是国家财政收入的增长。税收作为国家财政的重要支柱,充裕的税收有利于国家运用财税政策调整经济结构,强化宏观调控。此外,征税能有效堵住部分高收入群体利用虚拟货币逃避税收的

漏洞。

**征税之弊:**

然而,税务部门在行动前不得不审慎考虑。鉴于我国现行政策对

ico的打击、

挖矿活动的整治以及将虚拟货币相关业务定性为非法金融活动等举措,若税务部门贸然对加密货币征税,恐致各部门政策相互矛盾,秩序混乱。此外,公众可能误解为国家默认甚至鼓励加密货币交易,引发全民炒币风潮,进而威胁到人民币的法定货币地位。尽管届时官方或强调加密货币仅为商品而非货币,但炒币热潮仍可能导致

外汇对敲、资产转移等违法行为加剧。简言之,征税之举,恐有“因小失大”之虞,这些都是立法者必须权衡的问题。

**征税面临的

挑战:**

尽管加密货币自2008年便已问世,但对于多数人而言,仍属新生事物。当前,对加密货币征税的技术难度极高。面对加密算法、智能合约、分布式账本等复杂概念,即使是执法部门在处理相关刑事案件时亦感头疼。想要打造一个适用于加密货币的“金税四期”系统,目前看来条件尚未成熟。

**他山之石:各国对加密货币的认知与征税实践**

面对棘手问题,借鉴他国经验不失为明智之举。关于是否征税,不妨看看其他国家是如何应对的。

早在2014年,美国国税局就在2014-21号通知中明确了加密货币的征税方式。2017年4月,日本政府修订《资金结算法》,承认比特币为合法

支付手段,并为交易所制定了相关标准与规则。尽管韩国政府于2021年2月宣布,自次年起对一年内超过250万韩元的加密货币等虚拟资产所得按20%税率征税,但该政策至今未见落实。

综上所述,加密货币的价值已

得到众多主流国家的认可,尽管在定性上存在差异,如商品、数字资产、有经济价值的电子凭证、货币支付方式、

证券等。征税问题上,部分国家已先行一步,制定了相关方案。

文章结尾

近期热点

近期热点

最新资讯

最新资讯

举报

举报