近日,LPR再度下调,对于广大房奴及潜在购房者而言,无疑是个利好消息!

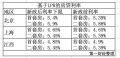

LPR,即贷款市场报价利率,每月20日由全国银行间同业拆借中心与中国人民银行网站公布。当前,LPR设有1年期与5年期以上两个类别。根据官网数据,过去一年中,无论是1年期还是5年期的LPR,均呈现持续下降态势。

(数据来源:全国银行间同业拆借中心)

最新数据显示,4月20日,央行发布的新一轮LPR基准利率为:一年期3.85%,5年期以上4.65%,在3月基础上继续下调,且降幅明显加大。

(图片来源:中国人民银行)

二、房贷转换至LPR的计算方法房贷利率转换成LPR的公式如下:转换后的房贷利率=LPR+浮动点差,其中浮动点差=原房贷利率-LPR,且该点差一经确定,在整个还款周期内将不再调整。

举例说明:

假定我的现行贷款利率为4.41%。

欲转换为LPR,则参照2019年12月公布的5年期以上LPR(数值为4.8%)进行计算。

先计算浮动点差:4.41% - 4.8% = -0.39%。

每个人的浮动点差各异,取决于现有房贷利率。需要注意的是,此浮动点差一旦确定,还款期内便不再变更。

据此公式,我的实际房贷利率即为:4.8% + (-0.39%) = 4.41%,与现行房贷利率相同。

若今年12月央行发布的5年期以上LPR仍为4.65%,则明年1月我的贷款利息计算方式为:4.65% + (-0.39%) = 4.26%(前提为今年底LPR未变,如LPR继续下跌,则最终房贷利率还会进一步降低)。

对于一位现行贷款利率为5.5%的用户而言,转换成LPR后的明年初贷款利率应如何计算呢?

首先确定浮动点差:5.5% - 4.8% = 0.7%。

同理,若年底5年期以上LPR维持在4.65%,则明年1月您的实际贷款利率将是:4.65% + 0.7% = 5.35%,相较于现有5.5%的贷款利率有所降低。

显而易见,切换至LPR计息模式后,对于您而言,意味着更优惠的利率待遇。

三、是否转换至LPR的考量因素简言之,转换后,您的贷款利率由原先固定的水平转变为“LPR+浮动点差”。其中,LPR遵循央行每年底公告的基准LPR,并且从长期趋势观察,LPR呈现出持续下滑态势。

而浮动点差则是自选择转换起,直至还款结束期间均不再发生变化。

至于是否转为LPR计息,关键在于您对自己贷款期限以及对未来利率走势的预判。例如,如果您不打算提前还款,并预期未来LPR依然呈下行趋势,那么转换至LPR便是明智之举。

您的房贷已经转换为LPR计息了吗?关注@自保叔,我是能让您节省最多贷款支出的那个男人!

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:9145908@qq.com)

相关阅读

相关阅读

近期热点

近期热点

举报

举报

最新资讯

最新资讯