自2020年3月1日起,央行宣布房贷利率将迎来重大改革,采用两种新型计算方式——(1)传统的固定利率与(2)基于LPR(贷款基础利率)的浮点利率模式。此变动自当月起正式启动,并于同年9月全面完成,总计耗时六个月,预计涉及约100万亿人民币的贷款市场。

**一、LPR与基准利率解析**

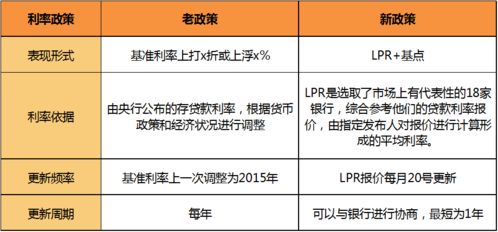

- **LPR解读:** LPR,即贷款基础利率,指的是商业银行向其最优客户提供贷款时的利率标准,其他贷款利率则据此上下浮动。

- **基准利率解析:** 基准利率是人行设定的商业银行存款、贷款、贴现业务的指导性利率,各金融机构可在一定范围内下调存款利率(最多10%)和贷款利率(最多20%)。

简言之,以往购房者的贷款利率参照官方固定(基准利率*折扣率),例如基准利率4.9%,享受9折优惠,则实际贷款利率为4.9%*0.9=4.41%,此利率将固定不变并伴随贷款周期。

然而,LPR则具有动态特征,由央行每年发布的一年期和五年期等各类LPR值决定。

**二、转换规则要点**

- **转换机会:** 每位借款人有一次选择权,可决定将贷款转为“固定利率”或“LPR+浮点利率”,一经选定即长期有效。

- **参考LPR数值:** 根据原有贷款合同期限确定,5年以下(含)参考1年期LPR,5年以上则参考5年期LPR。

- **申请转换途径:** 自3月1日起,借款人可至贷款发放银行柜台办理,各银行实施时间可能稍有差异,部分银行亦支持手机银行或网上银行办理。

- **无需转换的贷款类型:** (a) 2020年底前到期贷款;(b) 政策性贷款,如助学贷款;(c) 公积金个人住房贷款。

- **LPR+浮点利率是否每月变动?** 实际上并非如此,该利率一年一变,而非按月调整,每年都参考上一年度的数据。

**三、“LPR+浮点利率”计算示例**

假设某10年期贷款参考利率为4.9%,执行固定房贷利率上浮10%(即1.1倍),则实际利率为4.9%*1.1=5.39%。

固定浮点 = 当前执行利率(5.39%) - 2019年12月发布的五年期LPR(4.8%) = 0.59%

因此,当年的 **“LPR+浮点利率”** 即为4.8% + 0.59% = 5.39%。

需注意,对于2020年来说,基准利率等于LPR+浮点利率,但未来数值会有所变动。

**四、推行“LPR+浮点利率”的意义**

央行推行“LPR+浮点利率”政策旨在逐步减少房贷对基准利率的依赖,以便在未来经济发展中,房贷利率能更好地反映市场变化,不再随意波动。

**五、“LPR+浮点利率”的风险**

由于这一利率非固定,易受经济政策影响,短期内我国正处于降息周期,采用LPR浮动利率或许更为有利。然而,若未来国家上调利率,贷款人的实际利率也将随之增加。

**六、何种贷款方式更适合我们**

考虑到每个人只有一次选择机会,抉择需谨慎。

- **固定利率**:意味着贷款利率将锁定为签订合同时的利率。若现有利率较低(如基准利率打七折),则选择固定利率较优。

- **LPR+浮点利率**:当前环境下,鉴于全球金融市场动荡及我国可能进入“美林时钟”第三阶段,降息成为大势所趋,LPR贷款方式短期利率有望下降。长远来看,对比发达国家经验,中国经济迈向成熟阶段后,利率通常呈下降趋势。对比国内近二十年银行存款利率,我们也可发现其持续走低的态势,预期未来同样如此。

综上所述,若现有贷款利率较高(如5%以上),尝试选择“LPR贷款方式”或许更具前景。

敬请关注公众号【知所寻】获取更多相关内容!

让我们以金融视角洞悉世界。

相关阅读

相关阅读

近期热点

近期热点

举报

举报

最新资讯

最新资讯