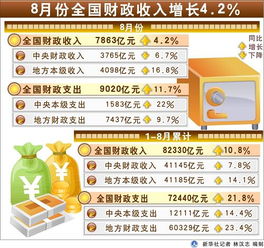

国家财政收入来源?_我国税收的主要来源是什么?最近引发大家的关注,相信大家都想知道这件事会有怎么样的发展?下面就让小编为大家介绍一下,一起来看看吧。

地方财政收入特指一个财政年度内,由地方政府直接征收和从中央政府获得的总收入,这涵盖了地方自有的收入、中央政府的税收回拨与转移支付款项。这一概念与中央财政收入相对,构成了省、自治区、直辖市以及县、市级政府的财务基础。它主要分为两大类:预算内收入和预算外收入。

预算内收入主要来源于两大部分:一是地方政府所属企业产生的收益,二是广泛的各种税收,具体涵盖营业税、企业所得税(地方部分)、个人所得税,以及一系列特定税种,如城镇土地使用税、土地增值税等。此外,还包括中央政府的某些调剂收入和其他杂项收入。

预算外收入则主要包含税收的额外征收、城市公共服务收费、教育文化、卫生等领域公共机构的服务收费,以及市场管理费用和物资处理所得。

地方财政的支出重点在于:支撑地方行政管理与公共服务,包括地方基础设施建设和技术升级的资金,对农村生产的援助,城市维护建设的开支,以及价格补贴等。

值得注意的是,自1994年起,随着财政体制的重大调整,地方财政收入的构成和界限发生了变化。特别是自2002年起,所得税的分配模式经历了重大变革,中央与地方政府各分得50%,且此后的分配比例持续调整。因此,在分析地方财政状况时,必须考虑到这些时间节点上的制度变迁。

税收构成了国家财政的基石,其中,国内增值税占据着举足轻重的位置。这一税种基于商品和服务在交易链中增加的价值来征收,是一种流转税的形式。从其核心原理分析,增值税旨在对生产、流通及服务领域内各个阶段产生的新增价值或商品附加值征税,其特点是作为最终消费者的支出部分,只有在价值增加时才需缴税,无增值则不征。

增值税覆盖了销售商品、提供加工维修服务以及进口商品等活动,针对这些活动中实现的价值增值进行征税。它已成为中国税收体系中的支柱,贡献了全国税收收入的60%以上,占据主导地位。此税种由国家税务局管理征收,其收益分配上,75%归中央财政,剩余25%为地方政府所得。至于进口环节的增值税,则由海关统一征收,这部分收入全数划入中央财政。

然而,在实际操作中,精确计算商品在生产和流通中的新增价值或附加值颇为复杂。因此,中国采取了国际通行的税额抵扣机制。具体来说,根据销售商品或提供劳务所产生的收入,按照既定税率计算出应缴的销售税,随后,从这一总额中减去购进这些商品或服务时已支付的增值税,即进项税。剩余的差额即为应纳税的增值部分,这种方法确保了税收与增值直接相关的原则得以实施。

关于国家财政收入来源?_我国税收的主要来源是什么?的内容小编就阐述到这里了,希望本篇的信息能够解答大家目前的疑问,想要更多最新的内容记得关注多特软件站哟!

了解更多消息请关注收藏我们的网站(news.y866.cn)。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:9145908@qq.com)

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报