近日,人力资源社会保障部、财政部、国家税务总局、金融监管总局、中国证监会联合发布了《关于全面实施个人养老金制度的通知》,宣布自12月15日起,个人养老金制度将在全国范围内正式推广。这一制度旨在通过政府政策的支持,鼓励个人自愿参与,市场化运作,以补充现有的养老保险体系。

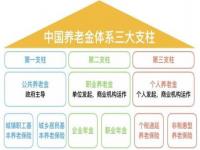

个人养老金是一种新的养老保障方式,它允许个人开设专门的养老金账户,自行决定如何投资于符合规定的金融产品,如储蓄存款、理财产品、商业养老保险和公募基金等。每位参与者每年的缴费上限为12000元人民币,可以选择按月、分次或按年缴费。这一制度面向所有在中国境内参加城镇职工基本养老保险或城乡居民基本养老保险的劳动者开放,但已经退休并领取基本养老保险待遇的人士则不在此列。

为了鼓励更多人参与个人养老金计划,政府提供了一系列税收优惠政策。在缴费阶段,个人向养老金账户的缴费可以在综合所得或经营所得中据实扣除,最高限额为12000元/年。投资期间,账户内的投资收益暂时免征个人所得税。而在领取养老金时,这部分收入将单独按照3%的税率计算个人所得税,不会并入综合所得计税。

个人养老金账户实行封闭管理,只有当参与者满足以下任意一个条件时,才能开始按月、分次或一次性领取个人养老金:

- 达到领取基本养老金的法定年龄;

- 完全丧失劳动能力;

- 出国(境)定居;

- 符合国家规定的其他特殊情况。

商业银行在处理养老金领取请求时,会通过信息平台验证参与者的资格,并将资金直接转入参与者的社会保障卡银行账户。如果参与者不幸去世,其个人养老金账户中的资产可以依法继承,继承过程同样需按3%的税率缴纳个人所得税。

通过这些措施,个人养老金制度不仅为参与者提供了更加灵活多样的养老保障选择,同时也通过税收优惠等政策激励,促进了个人养老储备的积极性。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:9145908@qq.com)

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报