11月29日,有关凡客诚品元老级创业人马吴声离职的消息,让沉寂了一段时间的凡客诚品重新占据了电商圈舆论的高峰。

有资深B2C人士旋即开炮,“创业元老在关键节骨眼离职,能对公司上市造成多大的影响不至于,但至少暗示了凡客IPO的不畅,否则(吴)也不会不给老东家的这个面子。”也许正是由于恰逢凡客赴美IPO的敏感时期,有不少声音都在猜测,吴声离开的背后究竟是一个怎样的谜。

资本市场的忧虑

重蹈PPG覆辙?

且不论是吴的个人选择投奔京东商城,还是遭李国庆的“人才挖角”,在电商这个炙热得烫手的行业,凡有一点风吹草动都会紧紧刺激着投资者的眼球。事实上,从二季度被外媒披露将于Q4上市以来,到如今进展折戟,凡客诚品本身的商业模式与困境忧虑更令资本市场揪心。

唇亡齿寒。纳斯达克与中国概念股的蜜月期已经过去,VC市场如今对国内电商行业已经相当谨慎。电商行业的“孪生兄弟”互联网团购的日子越发困窘,通过 VC、风投等一级市场寻求稳定的资金源已经希望渺茫。愁眉紧锁的互联网电商企业,只能把目光聚焦在二级市场掘金。

今年10月,有媒体报道指出凡客已经正式启动上市事宜:目前已向美国证券交易委员会提交招股说明书,并成功在香港举行IPO路演,如果计划不变,在11月12日盘后,凡客即发布上市消息。

据了解,凡客诚品(VANCL)已经任命五家投行负责其高达10亿美元的美国上市交易。这五家投行包括中金、花旗、瑞信、高盛和摩根士丹利。可惜整体市场环境不佳,凡客的上市路途突遭“割喉”。

也有人士担忧如果凡客上市成功,会不会重走当年PPG的道路:衬衫电子商务网站PPG的无工厂“轻资产”模式,曾让PPG一度风光无限,然而,每年数亿元 规模的市场推广费用,及难以掌控的“零库存”模式,最终让PPG产业链断层走向失败。如果只是单纯地模仿PPG的“轻资产”商业路径,Vancl的未来是 否值得期待?

摆在凡客面前最大的难题是什么?扩张过快带来的成本压力?入不敷出导致的裁员隐忧?

在电商“全民缺钱”的时代,拥有自由品牌并且年销售额近20亿元的凡客正在健康成长,但是光鲜背后已经是危机重重。

谁断了凡客的财路?

“生于1984,我们是凡客。”

从韩寒、王珞丹、黄晓明到李宇春,凭借极具个性张扬的“病毒式”电商营销,凡客诚品从2007年成立以来逐渐家喻户晓。它从不掩饰对市场推广的热情,在“凡客体”豪气“肆虐”的背后,是五轮VC巨额融资的支撑。

有媒体分析,凡客诚品每销售一件商品其中就将含有10元的广告营销费用,相对凡客诚品网站上,随处可见的29元、69元、99元的商品而言,这笔广告费可谓奢侈。而实际上凡客诚品的高速增长正是依靠了其“病毒式”广告的支撑。

重金聘请明星代言、铺天盖地的广告宣传、在互联网上掀起的全民“凡客体”活动,都让 “凡客诚品”的知名度快速提升。卓有成效的营销和强强联合,让凡客诚品的董事长陈年对于企业的未来信心满满,陈年曾预计2011年的销售额将会比2010 年增长200%,销售规模将达到60亿元,2015年销售业绩超过1500亿元。

也许你一定难以想象,大打“平民牌”价格风的凡客成品,需要多少个SKU支撑,才能构筑起“1500亿的电商王国”。相比之下,凡客的市场推广费用又是如此的不菲。陈年在今年早前向媒体透露,凡客诚品在2011年投放广告规模达10亿元,预计销售商品达到1亿件。

近年来凡客的推广费还有不断攀升的趋势。21世纪网通过查阅《2009年度易观国际服装业网络广告调查报告》得知,凡客在2009年的广告投放只有近2亿元人民币。

从2亿到10亿,凡客每年的广告预算占据了将近三分之一的年销售额,这让凡客的现金流“喘不过气来”。11月,有传闻指出,凡客与好耶广告存在广告款项纠纷,并拖欠好耶近一亿元的广告款。目前,该消息未经凡客公开澄清。

据了解,好耶广告为成长中电商客户进行互联网广告服务,其客户名单中包括了赫赫有名的凡客、梦芭莎,乐蜂网,拉手网、窝窝团、乐淘等。近期,很多互联网电商企业都纷纷削减广告预算,以绸缪“过冬”。

尽管资本青睐这个拥有自由品牌、个性张扬的年轻电子商务企业,然而,通过私募与风投的输血,能持续为凡客的光鲜注入多久的正能量?

11月30日,有业内人士向21世纪网独家透露,“凡客扩张过快,现在的现金流很可能已经难以为继了。” 造成凡客现金流承压的另一个原因很可能在于电商行业的另一“硬伤”——物流。

“资本都青睐电子商务,期待电商上市,但这个微利行业也许一不小心就会亏损”,星辰急便总裁陈平在今年的派代电子商务年上道出了电商与物流的依存关系,“我们做电子商务公司实际上就是个物流公司,物流公司实际上是在给电子商务公司当伴娘。”

在电商圈泡过的人都懂得,电商并非绝对的“轻资产”模式,如果要仿效PPG那样的烧钱推广又不能掌控供应链命脉的道路,那么凡客必无退路。事实上,凡客对这一点已早有认知。自建第三方物流配送队伍——如风达,已为凡客赢得了不少良好购物体验的口碑。

然而,电商对物流的付出并不仅仅在于配送体系、物流基地的建设,事实上,对信息系统、自动化仓储系统、运输管理管理系统的投入才是真正的“大头”。在国内,也只有京东商城、凡客、当当网、1号店等新秀能“够格”玩这出“烧钱”到天明的电商游戏。

此前,有媒体人士透露了凡客诚品的招股书部分数字,“凡客每笔交易中,物流成本占30%。”京东商城CEO刘强东则表示,凡客每单物流成本不会低于20元。在通往美国资本市场的康庄大道上,谁阻碍了凡客的财路?

要达到高速发展目标,不仅产品线要加快拓展,另外供应链的压力也会比较大,目前首先要解决的是仓储的问题。21世纪网查阅公开资料得知,目前,凡客已在青 岛、哈尔滨、南京、兰州等10个城市选址建仓,下半年还将开通杭州、长沙、重庆等10个城市,加上北京、上海、广州,预计到年底,其仓储总数将达到28 个。

3年融资2亿美元

凡客“出线”与止损之争

“对已经历多轮融资的凡客而言,已很难进一步融资,上市或许是其最后的融资之路。” 易凯资本有限公司CEO王冉表示,目前中国一些以“烧钱”为主要特质的电商公司,或多或少面临资金困难。

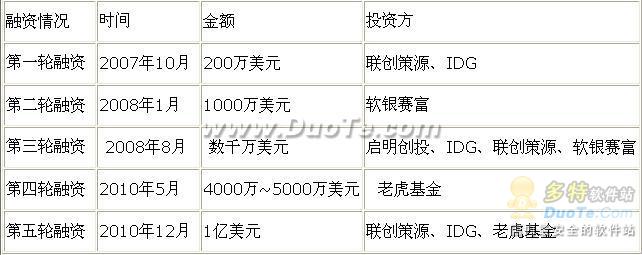

据21世纪网了解,凡客于2007年10月上线运营,截至目前,已经经过五轮融资,接触的私募、风投融资多达七轮,投资人则包括IDG、联创策源、雷军、启明创投、赛富合伙人、老虎资本(Tiger)以及淡马锡等,最近一轮融资规模达到10亿元。

图注:凡客五轮融资史 ,3年融资总额达2亿美元

从创业起步期至今,3年间VC/PE对凡客诚品的品牌注入超过2亿美元投资。资本市场对“凡客诚品”品牌的估值已超过10亿美元。

陈年对凡客的出线信心满满,他曾不止一次公开调高凡客的销售预期:“如果2011年,凡客诚品的销售额今年能过100亿元,2012年肯定能过300亿 元。” 在不久前,凡客降低了网盟合作佣金,比例自16%调低至10%,当时就有分析称,此举至少可以给凡客带来2000万的利润。

同时,陈年也坦言,凡客诚品目前尚未实现盈利,预计今年仍将呈亏损状态,但亏损幅度将较去年收窄。

银泰网CEO廖斌针对凡客IPO受阻事件表示,“目前整个资本市场和全球经济状况不佳,对于企业来说,能早上市就早上市。”经纬张颖表示,“上市不一定是好事,不上市不一定是坏事。”

在通往资本市场的道路上,凡客一直遵循着高速膨胀的逻辑。如果不思考转型突围,以“赔本赚吆喝”的商业模式,恐怕只有死路一条。看来,凡客要漂亮出线,就必须做出“加减法”。协调高昂的广告费与沉重的物流成本之间的博弈关系已是迫在眉睫。

举报

举报