企查查数据显示,我国在业存续“数字音乐”相关企业共1.18万家。从近五年的新增注册量来看,2016年新增“数字音乐”相关企业1037家;2017年新增1701家;2018年新增1210家;2019年新增1293家;2020年新增1095家。近五年我国“数字音乐”相关企业的新增量均在一千家左右。

1、泛音乐APP融资次数达198次,公开披露融资金额271.7亿元

企查查数据显示,我国泛音乐APP近年来融资次数达198次,公开披露融资金额271.7亿元。从融资笔数来看,2015-2018年是泛音乐APP的融资高峰期,尤其是2016年,达到47起。可以说,在线音乐赛道也曾百花齐放、绚烂一时。

2014年,腾讯携酷狗音乐并购酷我音乐;2016年,腾讯收购海洋音乐集团约44%的控股权(酷我音乐、酷狗音乐控股方),收购后的总控股权约60%,奠定腾讯在线上音乐赛道的巨无霸地位。2018年12月12日,腾讯音乐娱乐集团赴美上市,旗下产品有QQ音乐、全民2ab0603fcf3608645028b7b35cd3ed14、酷狗音乐、酷我音乐等。

企查查数据显示,2019-2020年,泛音乐App的融资事件仅有10起,融资金额也一落千丈。

2、巨头把持的在线音乐赛道难出黑马,音乐教学项目成近两年融资热门

腾讯音乐一家独大的局面基本上难以撼动,2019年,阿里以7亿美元投资网易云音乐,算是往在线音乐平静的湖面上扔了一颗小石子。与此同时,在大文娱市场节节败退的阿里,必须得认真考虑其在线音乐赛道的布局——内外如何整合,或者说取舍?

2021年1月5日,虾米音乐通过官方微博宣布即将停止音乐服务,一时间引起无数网友的追忆和感怀。本就十分逼仄的音乐播放赛道,目前只剩“网易云音乐”苦苦支撑,它的对手是强大的腾讯音乐集团。

值得注意的是,从近两年的泛音乐App投融资事件来看,企查查数据显示,音乐教学类产品异军突起,10笔融资中有7笔都与音乐教学有关,轮次集中在天使轮/A轮,融资金额基本在百万、千万级别,好比在巨头厮杀过后的战场上,出现了星星之火,闪烁微光。

3、音乐播放App融资金额破百亿,抖音成音乐短视频霸主

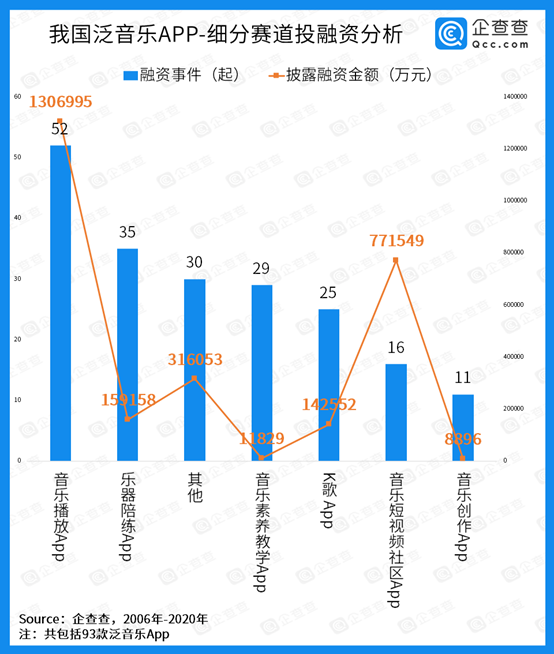

企查查数据显示,从泛音乐App的细分赛道来看,音乐播放App(如“网易云音乐”等)、乐器陪练App(如“VIP陪练”等)的融资次数较多,分别有52起、35起;从融资金额来看,音乐播放App(如“网易云音乐”等)披露融资金额达130.7亿元,音乐短视频App(如“奶糖视频”等)披露融资金额超77亿元。

短视频是这几年大热的风口,但可惜的是,音乐短视频仅在2014-2018年出现融资活动,抖音的崛起非常快速的结束了斗争。

4、网易云音乐摘得魁首,Musical.Ly位居第二

盘点自2006年以来93款泛音乐App的融资情况,企查查数据显示,“网易云音乐”以93.5亿元成为泛音乐App披露融资金额榜单的第一名,最后一轮投资方是阿里;排名第二的是Musical.Ly,披露的总融资金额达75.9亿元,2017年被头条收购;排名第三的是海洋音乐,2016年被腾讯收购。

泛音乐赛道从来都是巨头的战争。如今喧嚣散尽,资本很难再有所进益。令人惋惜的是,对于消费者而言,你能够选择的音乐App也不过那几家,我国泛音乐赛道上很难出现黑马。

举报

举报