近年来,我国的人口结构、空间分布和家庭结构发生了深刻的变化,这也在很大程度上影响了住房市场。

12月28日,贝壳研究院在研究中国人口特征新变化的基础上,发布了《2021年居民消费趋势年报》。报告显示,一方面,银发消费市场潜力巨大,包括老年公寓、养老社区在内的许多开发商已经率先布局了养老地产;另一方面,以85后和90后为主体的新一代人群正在迅速取代70后和80后,成为住房消费市场的主要人群。

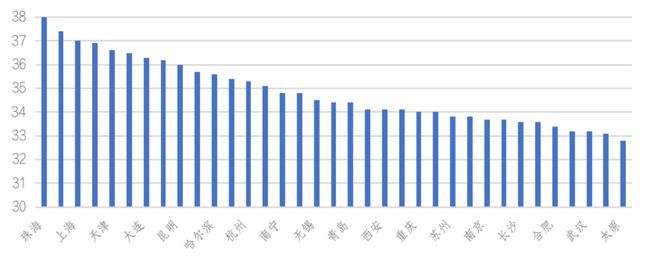

通过对不同城市能级置业年龄进行对比发现,一线城市置业人群年龄普遍偏高,与其他能级城市差异性比较显著。2021年1至10月,一线城市购房平均年龄约为36.9岁,高出新一线城市2.7岁,高出二线城市2.1岁。

根据第一财经记者了解,这里的平均年龄范围包括了所有购房者,而非首次置业年龄。

报告指出,受限于较高的“上车”门槛,一线城市客群购房压力较大。因此,反映在置业年龄结构上,一线城市的置业年龄明显偏高。

根据贝壳研究院最新测算的居住负担指数显示,114个样本城市中,一线城市居住负担指数算数平均数约为89.1,新一线城市约为65.2,二线城市约为63.5,三线城市约为59.3,四线城市约为55.1。一线城市居住负担明显较高,并且随着城市能级下降,居住负担指数也依次下降。

分城市来看,以北京、上海及深圳为代表的城市,在调控政策影响下,重点城市贷款门槛提升,导致置业年龄普遍偏高;以珠海、厦门为代表的城市,过半数是属于异地置业,且以改善投资为主,导致客群平均年龄较高;以天津为代表的城市本地人群相对保守,不愿意背负过高房贷压力,因此选择全款比例较高,导致购房年龄后移。在19个一线及新一线样本城市中,天津在2021年度选择全款购房的百分占比达到38.02%,居于首位。

在套均总价方面,分城市级别看,2021年1-9月份,一线城市成交套均总价达到368万元,新一线城市达到143万元每套,头部二线城市也达到了121万元每套。高能级城市依靠优势的产业支撑,吸引大量人才流入,最终体现到房价上,城市能级越高,购买力相应越高。

“七普”数据显示,我国家庭小型化趋势明显。这也在很大程度上影响了购房户型。如果分区域看,以哈尔滨、长春及沈阳为代表的东北地区,两居室交易占比明显较高,从供给侧角度分析,两居室成为该地区主要的供给户型。另外,以北京、上海为代表的一线城市,两居室成交占比也比较高,主要原因是受限于购房压力,需求端更“愿意”选择“高单价-低总价”的小户型房源。

除两居室外,三居室交易户型的百分比紧随其后。在35个样本城市中,佛山、南昌、长沙等城市的三居室户型相对较高。除供给侧影响外,这些城市的购房压力相对较低。以长沙为例。最新的生活负担指数约为54.44。这是一个典型的房价友好型城市。房地产人有选择。毕竟,三居室是理想的户型。

另一方面,老龄化带来的房地产市场变化引起了广泛关注。根据第七次全国人口普查,中国65岁及以上人口为190635280人,占总人口的13.5%,即将进入深度老龄化社会。《中国商业新闻》记者梳理了近60年出生人口的统计数据,发现1962年后,中国进入了十多年出生人口的高峰期,因此中国明年将迎来退休高峰期。

壳牌研究所今年10月发布了《2021年社区居家养老现状及未来趋势报告》,显示独立生活是老年人的主流生活形式。随着家庭结构的小型化和核心化,老年人与子女同住的比例逐渐下降。研究数据显示,65.5%的老年人选择独立生活(独居或与妻子同住),只有26.8%的老年人与子女同住。

举报

举报