罗溺水后,除了一家保险公司自愿与家人协商赔偿部分保险金外,其他三家保险公司都以各自的理由拒绝赔偿。在保险公司看来,罗溺水不是意外,他生前的一些行为也不排除他自杀的嫌疑。此外,根据司法鉴定,罗在水中心力衰竭,导致溺水死亡。

后来,罗的父母起诉了另外三家拒绝赔偿的保险公司。2022年2月18日,红星新闻记者从罗父母的律师张俊忠那里得知,南充中级人民法院二审后起诉的一家保险公司作出终审判决,判决保险公司赔偿25万元(总保险金50万元)。

法院认为,罗某在水中心力衰竭,导致溺水死亡,但在水中发病不一定导致溺水,只能溺水。罗某死亡的近因应该是溺水,这是一种保险责任。但结合其他事实,罗某可能基于自杀下水。在溺水被动或主动不能根据双方证据确定的情况下,一审依法支付50%保险金并无不当。

罗父母的律师张俊忠告诉《红星新闻》,他的家人委托他继续通过法律渠道向另外两家拒绝赔偿的保险公司索赔。本月底,家属与其中一家保险公司的纠纷将在武汉仲裁委员会开庭审理。

【溺亡】

男子凌晨下河“意外溺水死亡”

半年前曾投保四份意外险

罗某今年31岁,大学文化,四川南充营山县人。2020年6月17日,在位于重庆市龙山街道的盘溪河公园的河内,有人发现了溺水身亡的罗某。根据辖区警方出具的《情况说明》,认定罗某死亡原因排除他杀,为意外溺水死亡。

几天后,当地警方又出具一份《补充情况说明》:“罗某于6月17日凌晨0时35分许独自一人到达盘溪河边。为防止死者家属及保险公司对我所出具的意外溺水死亡结论发生争议,特将我所出具的意外溺水死亡含义作如下补充说明:我们说的意外溺水死亡指排除他杀后不属于公安机关侦办范围的死亡情况,包括游泳溺亡、自杀等其他非正常死亡情况。”

据西南政法大学司法鉴定中心出具的司法鉴定意见显示,罗某系在心功能顺应性差的条件下,在水中突发心衰而致溺水死亡。尸检发现罗某生前多器官原有病变,其中广泛性心肌脂肪细胞浸润及心肌细胞脂肪变性;轻度管状动脉粥样硬化性心脏病;小灶性心肌坏死性改变,可认定死者生前心功能顺应性差,在水中突心衰而致溺水死亡。

家人事后得知,在罗某溺亡半年前,曾于2020年1月8日先后向四家保险公司投保人身保险,意外死亡保险金额累计250万元。

据生效司法文书内容显示,就在罗某溺亡的前一天,他曾将相关保单信息发到了一个侄儿的手机上。

【争议】

保险公司拒绝理赔

质疑有自杀嫌疑 不属保险责任范围

2022年2月18日,罗某父母的代理律师张俊忠告诉红星新闻记者,罗某溺亡后,其家人通知了其生前投保的四家保险公司,但仅一家保险公司与家属达成赔偿协议,另外三家保险公司均以各种理由拒赔。

事后,罗某父母将三家拒赔的保险公司先后起诉到营山县人民法院。红星新闻记者了解到,其中被起诉的某保险公司北京分公司,罗某父母曾与该公司签署《索赔确认函》,自愿索赔一半的保险金25万元(总额50万),但几个月后,他们收到了该保险公司出具的《拒赔通知书》,其拒赔理由是罗某溺水死亡不属于意外伤害,不属于保险责任约定的赔偿范围。

该保险公司曾委托第三方公司对罗某溺亡事件真实性进行调查,并出具查勘报告,其内容显示:在罗某溺亡后,2020年6月17日23时22分,罗某兄嫂给其微信内容为“哥,你为什么会做这傻事”。罗某的哥哥在接受查勘员调查时陈述,罗某在2020年6月16日给自己儿子(备注:罗某的侄儿)发了保单照片。

保险公司认为,罗某短期集中向四家保险公司投保意外险总额达250万元,有明显的自杀嫌疑。该保险公司称:“罗某在一天内,如此密集、大额投保短期意外险,显然不是正常投保,并有其明确的、不可告人的目的,而并非简单地为了预防不可预知的意外伤害。罗某故意半夜在无人区域下水。据资料显示,罗某于6月17日0时35分进入盘溪河路段,后在有准备的前提下,在无人区域下水,其行为显然不是正常的下河游泳,也并非失足落水;其未穿泳衣,显然也不是因游泳下水,是有准备的下水,并导致溺亡。下水前,罗某曾给亲属发送个人购买保险信息。”

上述保险公司认为,罗某是基于自杀故意入水,然后又基于疾病死亡,并非意外死亡,不属于保险责任范围,其不应承担保险责任。

【判决】

法院:溺水是主动还是被动无法确认

一家保险公司被判赔50%保险金

红星新闻记者近日了解到,南充市营山县人民法院一审审理认为,罗某与上述某保险公司北京分公司签订的人身保险合同依法成立,并生效,被保险人罗某若在保险期间发生保险事故,被告理应向被保险人罗某的合法继承人承担支付保险金的责任。

一审法院认为,罗某的死亡究竟是意外死亡还是自身原因(疾病或自杀)导致身亡,原、被告各自出示了一定证据。原告出示的司法鉴定意见书载明鉴定意见:死者罗某在心功能顺应性差的条件下,在水中突发心衰而致溺水死亡,但考虑到被保险人罗某死亡时的年龄、事故具体情况(凌晨进入公园,自身身体的原有病变、保险事故发生后,原告于2020年7月15日同意以25万元作为最终索赔金额),以及罗某同一天购买多份保险和购买保险至其死亡期间的时间间距等多方面因素,被保险人罗某因外来因素或自身因素造成死亡的可能性均存在,且无法明确两种可能性的具体概率。根据《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》第二十五条:“被保险人的损失系由承保事故或者非承保事故、免责事由造成难以确定,当事人请求保险人给付保险金的,人民法院可以按照相应比例予以支持。”的规定,法院酌情被告给付原告因其亲属罗某死亡的保险金25万元。

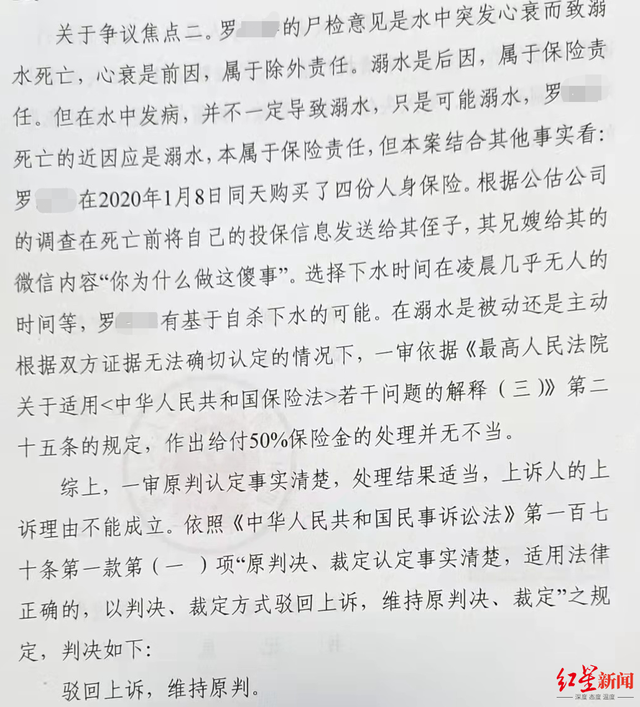

事后,罗某父母及保险公司均提起上诉。南充市中级人民法院审理认为,罗某尸检意见是水中突发心衰而致溺水死亡,心衰是前因,属于除外责任。溺水是后因,属于保险责任。但在水中发病,并不一定导致溺水,只是可能溺水,罗某死亡的近因应是溺水,本属于保险责任,但本案结合其他事实看:罗某在2020年1月8日同天购买了四份人身保险。死亡前将自己的投保信息发送给其侄子,其兄嫂给其的微信内容“你为什么做这傻事”,选择下水时间在凌晨几乎无人的时间等,罗某有基于自杀下水的可能。在溺水是被动还是主动根据双方证据无法确切认定的情况下,一审依据《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》第二十五条的规定,作出给付50%保险金的处理并无不当。最终,南充市中级人民法院驳回上诉,维持原判。

【后续】

家属继续向另两家保险公司索赔

2022年2月18日,罗某父母的代理律师张俊忠告诉红星新闻,上述某保险公司北京分公司目前已履行生效判决。

张俊忠告诉红星新闻记者,另外两家被起诉的保险公司,其中一家因在保险条款中有明确约定“保险合同争议解决方式为提交武汉仲裁委员会”,该起诉最终因管辖权问题被营山县人民法院驳回。

另一家保险公司特别同意如果被保险人已经或正在向其他保险公司申请意外伤害保险,各种意外死亡责任(不包括航空意外保险金额)累计保险金额超过100万元,不能保险保险产品,否则被告有权拒绝赔偿,退还全额保费条款,家庭诉讼被一审法院驳回。

张俊忠说,罗是一名大学毕业生,也是一名具有强烈保险意识的人。他不仅为自己买了保险,还为家人买了保险。罗的父母目前在外面工作,不方便接受采访。但此前,他被委托通过法律渠道继续向另外两家拒绝赔偿的保险公司索赔。本月底,武汉仲裁委员会将审理家属与其中一家保险公司之间的纠纷。

举报

举报