100万3.5利率30年有多少利息?_100万还20年等额本金和等额本息?最近引发大家的关注,相信大家都想知道这件事会有怎么样的发展?下面就让小编为大家介绍一下,一起来看看吧。

面对三十年贷款利率为3.5%的情况,如何计算一百万元的总利息呢?我将为您揭示这一计算过程,通过一个简洁的数学公式,我们能轻松得出答案。具体算法如下:取本金100万元,利率3.5%,时间跨度30年,应用公式计算即100万乘以(3.5除以100)再乘以30年,结果为105万元。因此,三十年后,针对一百万元本金以3.5%的年利率,累积的利息总额为一百零五万元。

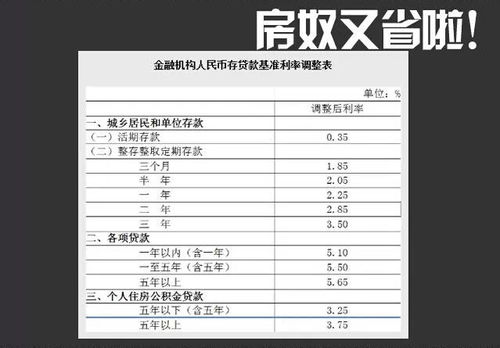

计算房贷月付款涉及多个因素,包括贷款额度、贷款类型及其利率、还款模式,以及贷款期限。以一栋价值100万元的房产为例,若选择商业贷款,利率设定为4.9%,理论上最高可贷70万元。采取等额本息还款法,20年内每月需还约4581.11元;若选用等额本金方式,首月还款额则为5775元。相反,若使用公积金贷款(利率3.25%),最高可贷80万元,等额本息的月均还款降低至约4537.57元,等额本金方式的首月还款为5500元。

影响月供的因素详述如下:

1. **贷款额度**:房价固定时,贷款额度增加,意味着首付减少,相应的月供也会相应提高。贷款具体数额依据房屋总价和首付比例确定,对于二手房,贷款基数通常是评估价的80%左右。

2. **贷款类型与利率**:主要分为商业贷款和公积金贷款,两者利率差异显著,商业贷款基准利率(五年以上4.9%)高于公积金贷款(五年以上3.25%),且商业贷款利率可能随市场变动调整。

3. **贷款期限**:在贷款额不变的前提下,贷款时间越长,每月支付的金额会减少。贷款期限受到房屋土地使用权剩余年限及借款人年龄的限制,通常借款人年龄上限为60岁(女性55岁)。

4. **还款方式**:等额本息与等额本金两种方式对月供有直接影响。等额本息每月还款额固定,但总利息较高;等额本金初始还款额高,之后逐月递减,总利息相对较少。

综上所述,购房者的月供计算需综合考虑这些关键因素,以做出最适合自己的财务规划。

有关100万3.5利率30年有多少利息?_100万还20年等额本金和等额本息?的内容就介绍到这里了,如果还想更多这方面的信息的小伙伴,记得收藏关注多特软件站!

了解更多消息请关注收藏我们的网站(news.y866.cn)。

举报

举报