今天给各位分享存量房利率是按现在lpr算还是原来lpr?_lpr和存量房利率下降是否冲突?,其中也会对大家所疑惑的内容进行解释,如果能解决您现在面临的问题,别忘了关注多特软件站哦,现在开始吧!

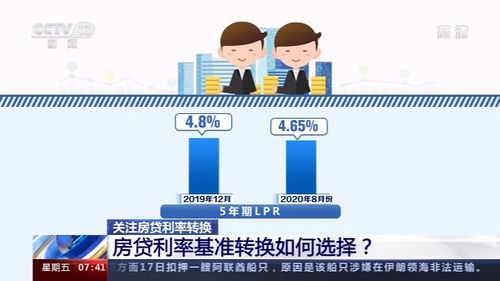

目前,针对已有的房产贷款,其利率依据的是最新的贷款市场基准利率(LPR)。早先,LPR由各家银行基于自身成本与风险考量设定,但如今,这一利率由中国人民银行根据市场流动性和政策导向来调整。遵循央行的指导,所有现有房屋贷款的利率均需依照最新LPR规则进行调整。这一变革旨在深化利率市场化进程,增强利率机制的透明度。

通过采用当前的LPR标准来确定存量房贷利率,能更精确地映射市场利率波动,进而有助于减少企业和个人的财务负担。此外,这一措施还积极推动了金融体制的革新,助力金融市场走向更加稳健成熟。因此,将存量房的利率调整机制与现行LPR挂钩,既符合逻辑,也是推进金融环境优化的必然选择。

值得注意的是,不同地区及银行在实施这一政策时可能存在的细节差异,要求贷款者深入了解自身情况,以便准确掌握个人贷款利率的具体计算方法。这样的个性化考量确保了政策实施的灵活性与适应性。

贷款市场报价利率(LPR)的下调与现有房屋贷款利率的减少之间并没有必然的矛盾。LPR主要作为银行对新发放贷款设定利率的参考,而针对已发放贷款的利率则是另一回事。当LPR下调时,它直接影响的是新贷款的利率,而不会直接导致现有房贷利率的变动。不过,如果政策允许并将存量房贷的利率机制调整为与LPR挂钩,或者通过再协商的方式,那么现有房屋贷款的利率同样存在下降的空间。因此,二者的变化趋势可以是分离的,但也存在通过政策的巧妙调整使之相辅相成的可能性。这样的调整旨在平衡新旧贷款的利率环境,确保市场流动性与借款人负担的合理化。

有关存量房利率是按现在lpr算还是原来lpr?_lpr和存量房利率下降是否冲突?的内容就介绍到这里了,如果还想更多这方面的信息的小伙伴,记得收藏关注多特软件站!

了解更多消息请关注收藏我们的网站(news.y866.cn)。

举报

举报