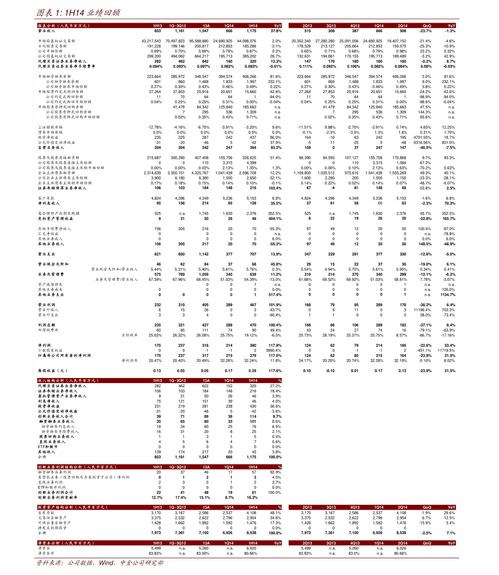

1、劳务报酬按次计算,800以下免税,800-4000减800按20%计算,4000以后减20%再按20%税率计算。

2、一次性收入在4000元以上的,应纳税额=一次性收入额*(1-20 ) *20 ) ) ) ) ) )。

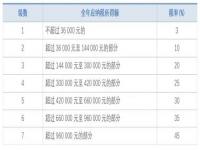

3、一次收入应纳税所得额超过20000元的:应纳税额=一次收入额*(1-20 ) *适用税率-速算扣除数超过20000-50000的部分,税率30%,速算扣除数2000超过50000元的部分,税率40%

“一次性收入对劳务报酬失真较大的,可以实行附加征收,具体办法由国务院规定。 根据《个人所得税法实施条例》的规定,“劳务报酬所得收入严重扭曲”,是指个人一次性取得劳务报酬,应纳税所得额超过20000元。 对应纳税所得额超过20000-50000元的部分,按税法规定计算应纳税额后,按应纳税额征收五成; 超过50000元的部分,征收10成。 因此,劳务报酬所得实际上适用20%、30@三个阶段的超额累进税率

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:9145908@qq.com)

相关阅读

相关阅读

近期热点

近期热点

举报

举报

最新资讯

最新资讯