“建议起征点提高到一万元”“建议逐户征收个人所得税”“建议建立起征点动态调整机制”……个人所得税改革事关千家万户的切身利益。 在刚刚结束的2022年全国两会上,多位代表委员提出了关于个人所得税改革的议案提案,引起了社会的广泛关注。 因此,人民网“强观察”栏目邀请财税专家对个税起征点调整的合理性进行了深入探讨。

个税起征点并不是越高越好

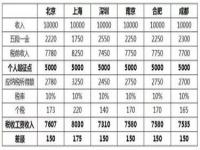

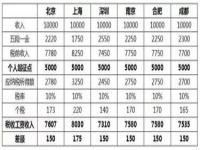

《中华人民共和国个人所得税法》第六条规定,居民个人综合所得,按纳税年度所得扣除费用后六万元及专项扣除、专项附加扣除和依法确定的其他扣除后余额为应纳税所得额。

“应纳税所得额为实际计税收入,乘以实际计税收入对应的税率即为应缴纳的个人所得税。 ”西南财经大学财税学院副院长、教授李建军表示,其实“个人所得税起征点”这个称呼并不严格,正确的称呼是“个人所得税费用扣除标准”或者“个人所得税免征额”。 免征额是指应纳税总额中免征额。 免征额部分不征税,只对超过免征额的部分征税。 但具体免征额提高到什么程度,如何设定免征额,还需要充分的研究论证。

“保障生存权是税制设计的重要原则,个人所得税免征额就是这个原则的体现。 ”李建军表示,近年来居民生活成本上升,居民收入水平稳步提高,代表委员和社会公众对提高免征额的呼吁,具有一定的合理性。

“提高起征点要结合优化税收参数来处理,并不是越提高越好。 如果一下子提高到1万元,个人所得税超额累进税率覆盖的人群肯定会大幅缩小。 ”中国财政科学研究院研究员贾康建议,可以考虑将个税起征点从5000元提高到7000元左右,同时降低低级税率,可以从现在的3%降低到2%、1.5%、甚至1%。 “这也有助于培养国民的纳税意识,而不会急剧减少纳税人的规模。 ”

免征额的调整难免有延误

现行每月5000元免征额标准是如何确定的? 李建军表示,免征额实际上是扣除纳税人为赚取收入和维持家庭基本生活所花费的成本费用。 “在免除征收额调整的同时,引入教育、医疗、住房等专项附加扣除,将为普通工薪阶层增添负面力量。 ”

“维持个人和家庭基本生活的成本会增加,所以需要根据情况动态调整免税额。 》实际上,我国个人所得税月度免征额也多次调整,提高到1980年800元、2006年1600元、2008年2000元、2011年3500元、2018年5000元。

“随着物价的变化和人民收入的上升,有呼声每隔几年就要提高个人所得税免征额。 ”李建军强调,根据税收法定原则,免税额的调整必须通过全国人大常委会的法律修改程序来实现,经过严格规范的法律修改程序,与经济发展和人民收入水平的提高相比,必然存在滞后。

针对这一问题,李建军认为,与其调整免征额,不如建立免征额自动调整机制。 “具体来说,下一年的免征额将根据前一年的物价变动进行指数化调整。 也就是说,第二年的免征额是去年的免征额乘以1 1的物价指数,例如去年物价上涨3%时,乘以(1) 3。 这样既可以使每年免税额更加合理,又可以避免相关法律的不断修订,提高法律本身的稳定性。 ”

个人所得税对实现社会公平的作用

“提高个人所得税起征点是基本趋势,但具体标准要结合个人所得税相关因素综合权衡。 ”嘉康说。

针对“高工资人群最高边际税率可从45%增加到55%”的建议,嘉康表示,自2018年个税改革以来,年综合收入超过96万元的部分已经受到45%的最高边际税率调节。 也就是说,96万元以上的部分必须取近一半。

“在未来的税收制度设计中,既要减轻工薪阶层的负担,也要降低这些以报酬、劳动收入为中心的知识分子、创新人才的税收负担。 ”贾康表示,深圳以税收返还方式激励高新技术企业专家型、创新型人才的模式,可以为其他城市吸引世界人才提供借鉴。

要更好地发挥未来实现个人所得税社会公平的作用,李建军认为,调整个人所得税免征额不是实现这个目的的唯一途径。 例如,以家庭为单位征收个人所得税,允许夫妻双方共同报税,可以使个人所得税更好地反映家庭收入和支付能力。

“要通过调整免征额、起征点、专项扣除、专项附加扣除等措施,使中低收入家庭少交税。 通过优化税率,合理安排中高收入家庭税负,从多种政策措施上让老百姓享受经济发展成果,促进共同富裕。 ”李建军说。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:9145908@qq.com)

相关阅读

相关阅读

近期热点

近期热点

举报

举报

最新资讯

最新资讯