最近固定利率改lpr的存量房如何下调利率?_2019存量固定利率转lpr如何计算?事件在热度非常高,为大家准备了完整关于固定利率改lpr的存量房如何下调利率?_2019存量固定利率转lpr如何计算?事件的所有相关内容,如果大家想知道更多这方面的情况,请持续关注本站!

转换固定利率为LPR后,针对现有房贷利率的调整主要通过两种途径实现:一是基于协商的调整,二是遵循合同条款的自动调整。

1. 协商调整机制允许借贷双方就房贷利率重新议定,依据当前的LPR水平作出调整。银行会综合考量借款人的信用评级、还款历史等要素,来决定是否以及如何调整利率。一旦双方对新的LPR基准达成共识,房贷利率则据此重新设定。

2. 若房贷合同内已明确规定利率调整的规则,如调整的计算方法和频率,则按合同规定执行利率变动。这种情况下,调整过程遵循既定合同条款,无需额外协商。

值得注意的是,不同贷款协议可能详述了各异的调整细节。因此,在实施利率转换之前,仔细审查个人贷款合同的相关章节,并与银行充分沟通,明确调整的具体流程和条件,显得尤为重要。

关于将现有房产贷款利率转换为LPR加点的流程,其步骤如下:

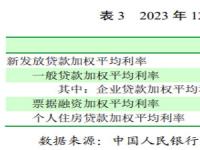

1. 确认LPR基础利率及个性化加点:LPR,即贷款市场报价利率,可直接查阅中国人民银行发布的最新数据。加点值依据各银行策略及市场环境调整,存在一定的变动区间。

2. 接着,计算加点后的实际利率:通过公式利率 = LPR + 加点数来得出。举个实例,假设一套房产原贷款利率为基准利率上浮10%,现基准转为LPR,即4.65%。若银行指定的加点为0.8个百分点,则新的利率计算如下:

利率 = 4.65% + 0.8% = 5.45%。

值得注意的是,实际操作中,利率的具体转换细节应遵循各银行的政策及贷款合同条款。因此,在决定转换之前,最好直接向您的银行或金融机构咨询,以获得确切信息。这一步骤确保了决策的准确性,避免后续的误解。

有关固定利率改lpr的存量房如何下调利率?_2019存量固定利率转lpr如何计算?的内容就介绍到这里了,如果还想更多这方面的信息的小伙伴,记得收藏关注多特软件站!

了解更多消息请关注收藏我们的网站(news.y866.cn)。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:9145908@qq.com)

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报